SİRKÜLER Vergi-2020/055

30 seri No.lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile aşağıdaki konularda değişiklikler yapıldı.

− Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları ile tevkifat uygulamasından doğan iade taleplerinde, 01.03.2020 tarihinden itibaren yürürlüğe girmek üzere uygulanacak usul ve esaslar belirlendi.

− 6428 sayılı Kanun1 kapsamında, Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerinin Sağlık Bakanlığına kiralanması işleminin, KDV’den istisna olduğuna ilişkin açıklama yapıldı.

− 1950 sayılı Cumhurbaşkanı Kararıyla imalat sanayiine yönelik yatırım teşvik belgesi kapsamında yapılan yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisinin 2020 ve 2021 yıllarında yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisi için de uygulanmasına karar verildiğinden, Tebliğde buna yönelik gerekli değişiklikler yapıldı.

− 7201 sayılı Kanunun 8’inci maddesi ile 3065 sayılı Kanunun geçici 39’uncu maddesinde yer alan 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz KDV mükelleflerine münhasıran imalat sanayiinde kullanılmak üzere yapılan yeni makina ve teçhizatın teslimlerinde uygulanan KDV istisnasının süresi 31/12/2022 tarihine kadar uzatıldığından buna yönelik gerekli değişiklikler yapıldı. 21/2/2013 tarihli ve 6428 sayılı Sağlık Bakanlığınca Kamu Özel İş Birliği Modeli ile Tesis Yaptırılması, Yenilenmesi ve Hizmet Alınması İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun

− 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon, görüntüleme hizmetleri ve yemek hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetlerde uygulanacak KDV oranına dair açıklamalar yapıldı. 14/02/2020 tarihli ve 31039 sayılı Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:30) ile Katma Değer Vergisi Genel Uygulama Tebliğinde bazı değişiklikler yapılmıştır. Yapılan değişiklikler özetle aşağıdaki gibidir.

1) Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları ile tevkifat uygulamasından doğan iade taleplerinde, uygulanacak usul ve esaslar belirlenmiştir. Kanun kapsamında yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları ile tevkifat uygulamasından doğan iade taleplerinde, bu hizmetlere aşağıdaki tabloda karşılık gelen işlem türlerinin dikkate alınması uygun görülmüştür.Diğer taraftan, sağlık tesislerine yönelik sunulan hizmetleri bilfiil ifa etmeyen alt yükleniciler Diğer taraftan, sağlık tesislerine yönelik sunulan hizmetleri bilfiil ifa etmeyen alt yükleniciler tarafından düzenlenecek faturalarda (yapım işleri hariç) tevkifat uygulanmayacaktır. Ancak, yüklenici firma tarafından alt yükleniciler aracılığıyla temin edilen ve Sağlık Bakanlığına sunulan hizmetlere ilişkin Sağlık Bakanlığı tarafından Tebliğin (I/C-2.1.3.2.13.) bölümü kapsamında (5/10) oranında [yapım işlerinde (3/10) oranında] KDV tevkifatı yapılması gerekmektedir. Ayrıca, 6428 sayılı Kanun kapsamında, Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerinin Sağlık Bakanlığına kiralanması işleminin, KDV’den istisna olduğuna ilişkin açıklama yapılmıştır.

2) 1950 sayılı Cumhurbaşkanı Kararıyla imalat sanayiine yönelik yatırım teşvik belgesi kapsamında yapılan yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisinin iade edilmesine ilişkin 3065 sayılı Kanunun geçici 37’nci maddesinin, mezkur maddede düzenlenen şekilde 2020 ve 2021 yıllarında yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisi için de uygulanmasına karar verildiğinden buna yönelik gerekli düzenlemeler yapılmıştır.

3) 7201 sayılı Kanunun 8’inci maddesi ile 3065 sayılı Kanunun geçici 39’uncu maddesinde yer alan 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz KDV mükelleflerine münhasıran imalat sanayiinde kullanılmak üzere yapılan yeni makina ve teçhizatın teslimlerinde uygulanan KDV istisnasının süresi 31/12/2022 tarihine kadar uzatıldığından buna yönelik gerekli düzenlemeler yapılmıştır

4) 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon, görüntüleme hizmetleri ve yemek hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetlerde uygulanacak KDV oranına dair açıklamalar yapılmıştır.

1)Diğer taraftan, sağlık tesislerine yönelik sunulan hizmetleri bilfiil ifa etmeyen alt yükleniciler tarafından düzenlenecek faturalarda (yapım işleri hariç) tevkifat uygulanmayacaktır. Ancak, yüklenici firma tarafından alt yükleniciler aracılığıyla temin edilen ve Sağlık Bakanlığına sunulan hizmetlere ilişkin Sağlık Bakanlığı tarafından Tebliğin (I/C-2.1.3.2.13.) bölümü kapsamında (5/10) oranında [yapım işlerinde (3/10) oranında] KDV tevkifatı yapılması gerekmektedir. Ayrıca, 6428 sayılı Kanun kapsamında, Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerinin Sağlık Bakanlığına kiralanması işleminin, KDV’den istisna olduğuna ilişkin açıklama yapılmıştır.

2)1950 sayılı Cumhurbaşkanı Kararıyla imalat sanayiine yönelik yatırım teşvik belgesi kapsamında yapılan yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisinin iade edilmesine ilişkin 3065 sayılı Kanunun geçici 37’nci maddesinin, mezkur maddede düzenlenen şekilde 2020 ve 2021 yıllarında yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisi için de uygulanmasına karar verildiğinden buna yönelik gerekli düzenlemeler yapılmıştır.

3) 7201 sayılı Kanunun 8’inci maddesi ile 3065 sayılı Kanunun geçici 39’uncu maddesinde yer alan 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz KDV mükelleflerine münhasıran imalat sanayiinde kullanılmak üzere yapılan yeni makina ve teçhizatın teslimlerinde uygulanan KDV istisnasının süresi 31/12/2022 tarihine kadar uzatıldığından buna yönelik gerekli düzenlemeler yapılmıştır.

4) 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon, görüntüleme hizmetleri ve yemek hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetlerde uygulanacak KDV oranına dair açıklamalar yapılmıştır.

Yapılan Tebliğ değişiklik ve düzenlemeleri aşağıda verilmiştir.

2.1.3.2.14. Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulam ası Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerine ilişkin olarak 21/2/2013 tarihli ve 6428 sayılı Sağlık Bakanlığınca Kamu Özel İş Birliği Modeli ile Tesis Yaptırılması, Yenilenmesi ve Hizmet Alınması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun kapsamında, Sağlık Bakanlığınca işletme döneminde birtakım hizmetler alınmaktadır.

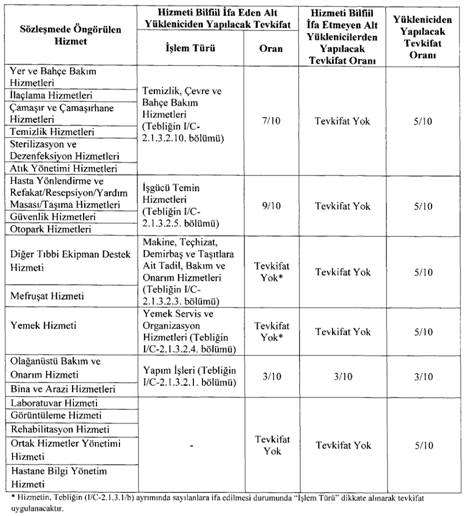

3065 sayılı Kanunun 9’uncu maddesinin verdiği yetkiye istinaden, 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları ile tevkifat uygulamasından doğan iade taleplerinde, bu hizmetlere aşağıdaki tabloda karşılık gelen işlem türlerinin dikkate alınması uygun görülmüştür. Diğer taraftan, sağlık tesislerine yönelik sunulan hizmetleri bilfiil ifa etmeyen alt yükleniciler tarafından düzenlenecek faturalarda (yapım işleri hariç) tevkifat uygulanmayacaktır . Ancak, yüklenici firma tarafından alt yükleniciler aracılığıyla temin edilen ve Sağlık Bakanlığına sunulan hizmetlere ilişkin Sağlık Bakanlığı tarafından Tebliğin (I/C-2.1.3.2.13.) bölümü kapsamında (5/10) oranında [yapım işlerinde (3/10) oranında] KDV tevkifatı yapılması gerekmektedir.

Söz konusu hizmetlerin, alt yüklenicilerden temin edilmeksizin doğrudan yüklenici firma tarafından Sağlık Bakanlığına sunulması halinde, aşağıdaki tabloda bu hizmetlere karşılık gelen işlem türleri dikkate alınarak (işlem türü sütununda işlem türü belirlenmeyenler için Tebliğin (I/C-2.1.3.2.13.) bölümü kapsamında 5/10 oranında) tevkifat uygulanacaktır:

Tablo: Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Alınacak Hizmetlerde Uygulanacak Tevkifat Oranları (Tabloya aşağıda yer verilmiştir)

Örnek: Yüklenici (A) firması, işletmeye alınan sağlık tesisine yönelik alt yüklenici (B) firmasından temin etmek suretiyle Sağlık Bakanlığına güvenlik hizmeti vermektedir. Alt yüklenici (B) firması da bu hizmeti bir alt yüklenici (C) firmasından sağlamaktadır. Bu durumda, hizmeti bilfiil ifa eden (C) firması tarafından aracı (B) firmasına sunulan güvenlik hizmetinin, yukarıdaki tabloya göre “İşgücü Temin Hizmetleri” kapsamında değerlendirilmesi gerektiğinden, Tebliğin (I/C2.1.3.2.5.) bölümünde yer alan şartların sağlanıp sağlanmadığına bakılmaksızın, bu hizmete ilişkin aracı (B) firması tarafından (9/10) oranında KDV tevkifatı uygulanacaktır. Aracı konumundaki (B) firması tarafından yüklenici (A) firması adına düzenlenecek faturada tevkifat uygulanmayacaktır. Yüklenici (A) firması tarafından Sağlık Bakanlığına düzenlenecek faturada ise Tebliğin (I/C-2.1.3.2.13.) bölümü uyarınca (5/10) oranında tevkifat uygulanacaktır. Yürürlük : 01.03.2020 E.

İNDİRİM VE İADE HAKKI TANINAN DİĞER İSTİSNALAR 3996 Sayılı Kanuna Göre Yap-İşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası 3.1.2.İstisna Kapsamına Giren İşlemler Bu Tebliğin (II/E-3.1.1.) ayrımında sayılan projelere ilişkin olarak;

- Bu projeler kapsamındaki işlerin ihale edilmesi, - Görevlendirilen veya projeyi üstlenenlere/alanlara proje kapsamında inşaata yönelik olarak yatırım döneminde yapılacak teslim ve hizmetler, KDV'den istisna tutulur. Yatırım dönemi, söz konusu projelere ilişkin olarak ilgili idare ile yapılan sözleşmelere göre belirlenir. Yatırım dönemi süresinde ortaya çıkacak değişiklikler (sürenin uzatılması ya da kısaltılması şeklinde), ilgili idare tarafından doğrudan Gelir İdaresi Başkanlığına bildirilir. Ayrıca, 6428 sayılı Kanun kapsamında, Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerinin Sağlık Bakanlığına kiralanması işleminin, 6428 sayılı Kanunun 12’nci maddesi ile 3065 sayılı Kanunun geçici 29’uncu maddesi kapsamında KDV’den istisna olduğu tabiidir.E. İNDİRİM VE İADE HAKKI TANINAN DİĞER İSTİSNALAR … 3. 3996 Sayılı Kanuna Göre Yap-İşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası

7.İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri 3065 sayılı Kanunun geçici 37’nci maddesinde, “İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında;

a) Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2017, 2018 ve 2019 yıllarında yüklenilen ve 2017, 2018 ve 2019 yıllarının altı aylık dönemleri itibarıyla indirim yoluyla telafi edilemeyen katma değer vergisi altı aylık dönemleri izleyen bir yıl içerisinde,

b) 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2017, 2018 ve 2019 yıllarında yüklenilen ve 2017, 2018 ve 2019 yılları sonuna kadar indirim yoluyla telafi edilemeyen katma değer vergisi izleyen yıl içerisinde, talep edilmesi halinde belge sahibi mükellefe iade olunur. Teşvik belgesine konu yatırımın tamamlanmaması halinde, iade edilen vergiler, vergi ziyaı cezası uygulanarak iade tarihinden itibaren gecikme faizi ile birlikte tahsil edilir. Bu vergiler ve cezalarında zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılı başında başlar. Diğer taraftan, 30/12/2019 tarihli ve 30994 sayılı Resmî Gazete’de yayımlanan 29/12/2019 tarihli ve 1950 sayılı Cumhurbaşkanı Kararıyla, söz konusu maddenin, 2020 ve 2021 yıllarında yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisi için de uygulanmasına karar verilmiştir. Cumhurbaşkanı, birinci fıkrada yer alan süreleri, bitiminden itibaren, sürelerin bitimini takip eden her bir takvim yılı itibarıyla ayrı ayrı ya da birlikte, beş yıla kadar uzatmaya yetkilidir.Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.” hükmü yer almaktadır.

7.1. Kapsam İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında;

– Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle ilgili yılın ilk altı aylık döneminde söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin bu altı aylık dönemi izleyen bir yıl içinde,

– Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle ilgili yılın ikinci altı aylık döneminde söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin bu altı aylık dönemi izleyen bir yıl içinde,

– 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle ilgili yılda söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve aynı yılın sonuna kadar indirim yoluyla telafi edilemeyen KDV’nin söz konusu yılı izleyen yıl içinde talep edilmesi halinde iadesi öngörülmektedir.

Örnek 1: İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2019 yılının ilk altı aylık döneminde (1/1/2019-30/6/2019) söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin izleyen bir yıl içinde (1/7/2019-30/6/2020) talep edilmesi halinde iade edilmesi söz konusu olacaktır.

Örnek 2: İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2020 yılının ikinci altı aylık döneminde (1/7/2020-31/12/2020) söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin izleyen bir yıl içinde (1/1/2021-31/12/2021) talep edilmesi halinde iade edilmesi söz konusu olacaktır.

Örnek 3: İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2021 yılında söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve 2021 yılı sonuna kadar indirim yoluyla telafi edilemeyen KDV’nin izleyen yıl içinde (1/1/2022-31/12/2022) talep edilmesi halinde iade edilmesi söz konusu olacaktır

7.3. İstisnanın Beyanı İade;

– Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde ilgili yılın ilk altı aylık döneminde yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV için en erken aynı yılın Temmuz, en geç ilgili yılı izleyen Mayıs dönemine ait KDV beyannamesine,

– Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde ilgili yılın ikinci altı aylık döneminde yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV için en erken ilgili yılı izleyen yılın Ocak, en geç Kasım dönemine ait KDV beyannamesine,

– 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde ilgili yılda yüklenilen ve söz konusu yılın sonuna kadar indirim yoluyla telafi edilemeyen KDV için en erken bu yılı izleyen yılın Ocak, en geç Kasım dönemine ait KDV beyannamesine dahil edilerek talep edilebilir. İadesi talep edilecek tutar, talebin yapılacağı döneme ait KDV beyannamesinin “İstisnalarDiğer İade Hakkı Doğuran İşlemler” kulakçığının “Diğer İade Hakkı Doğuran İşlemler” tablosunun 442 kod numaralı “İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri” satırında beyan edilir.

Örnek 1: Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde 2019 yılının ilk altı aylık döneminde (1/1/2019- 30/6/2019) yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV, en erken Temmuz/2019, en geç Mayıs/2020 dönemine ait KDV beyannamesine dahil edilerek iade talep edilebilir.

Örnek 2: Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde 2020 yılının ikinci altı aylık döneminde (1/7/2020- 31/12/2020) yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV, en erken Ocak/2021, en geç Kasım/2021 dönemine ait KDV beyannamesine dahil edilerek iade talep edilebilir.

Örnek 3: 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde 2021 yılında yüklenilen ve 2021 yılı sonuna kadar indirim yoluyla telafi edilemeyen KDV, en erken Ocak/2022, en geç Kasım/2022 dönemine ait KDV beyannamesine dahil edilerek iade talep edilebilir.

9. İmalat Sanayiinde Kullanılmak Üzere Yapılan Yeni Makina ve Teçhizat Teslimlerinde İstisna …

7103 sayılı Kanunla, 1/5/2018 tarihinde yürürlüğe girmek üzere, 3065 sayılı Kanuna eklenen geçici 39’uncu maddesine göre, Bakanlar Kurulu tarafından belirlenecek yeni makina ve teçhizatın, 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz KDV mükelleflerine münhasıran imalat sanayiinde kullanılmak üzere teslimi 31/12/2022 tarihine kadar KDV’den müstesnadır. Bu istisna uygulamasına ilişkin usul ve esaslar aşağıda belirlenmiştir

9.1.2. İstisna Kapsamına Giren Teslimler

30/4/2018 tarihli ve 2018/11674 sayılı Bakanlar Kurulu Kararı eki listede sanayi sicil belgesine haiz katma değer vergisi mükelleflerinin münhasıran imalat sanayiindeki kullanımlarına yönelik istisna kapsamında teslim edilecek makina ve teçhizat belirlenmiştir. Söz konusu Bakanlar Kurulu Kararı eki listede yer almayan makina ve teçhizat teslimlerine istisna uygulanmaz. İstisna, Bakanlar Kurulu tarafından belirlenen yeni makina ve teçhizatın, 6948 sayılı Kanuna göre sanayi sicil belgesini haiz KDV mükelleflerine, münhasıran imalat sanayiinde kullanmak üzere 31/12/2022 tarihine kadar tesliminde uygulanır. İstisna “yeni” makina ve teçhizat teslimlerine tanındığından, istisna kapsamında teslime konu edilecek makina ve teçhizatın kullanılmamış olması gerekmektedir. Diğer taraftan, makina ve teçhizatın aksam, parça, aksesuar ve teferruatları istisna kapsamında değerlendirilmez.

2.7. Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde KDV Oranı Uygulaması

2007/13033 sayılı BKK eki (II) sayılı listenin (B) bölümünün 21 inci sırasında, ilgili Bakanlıklar ya da kanunlarla izin verilen gerçek veya tüzel kişiler tarafından yerine getirilen insan veya hayvan sağlığına yönelik koruyucu hekimlik, teşhis, tedavi ve rehabilitasyon hizmetleri (hayvan ırkının ıslahına yönelik hizmetler dahil) ile bu hizmetleri ifa edenlere hekimlerce veya hekimler vasıtasıyla verilen hizmetler ve ambulans hizmetlerinin %8 oranında KDV’ye tabi tutulması öngörülmüştür. Buna göre, 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasy on ve görüntüleme hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetler %8 oranında KDV’ye tabidir. Diğer taraftan, 2007/13033 sayılı BKK eki (II) sayılı listenin (B) bölümünün 24’üncü sırasında yemek hizmeti sunan yerlerde verilen hizmetlerin %8 oranında KDV’ye tabi tutulması öngörülmüş olup, 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan yemek hizmetleri ile bu hizmetlere ilişkin alt yükleniciler tarafından sunulan yemek hizmetleri %8 oranında KDV’ye tabidir.

Tebliğin Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulaması’na yönelik 1’inci maddesi düzenlemeleri 01.03.2020 tarihinden itibaren yürürlüğe girecek olup; diğer düzenlemeleri ise yayımı tarihinde yürürlüğe girmiştir.

“Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 30)” tam metni…>>>

Faydalı olması dileğiyle

.png)